新能源汽车充电桩成新基建的新风口,但仍存在窘境

当下最火热的风口当属新基建的七大领域,新能源汽车充电桩再一次站上了风口。尽管配以新基建的名头,新能源充电桩的历史并没有那么短,从2006年到现在,国内充电桩的历史已经历了14个年头。

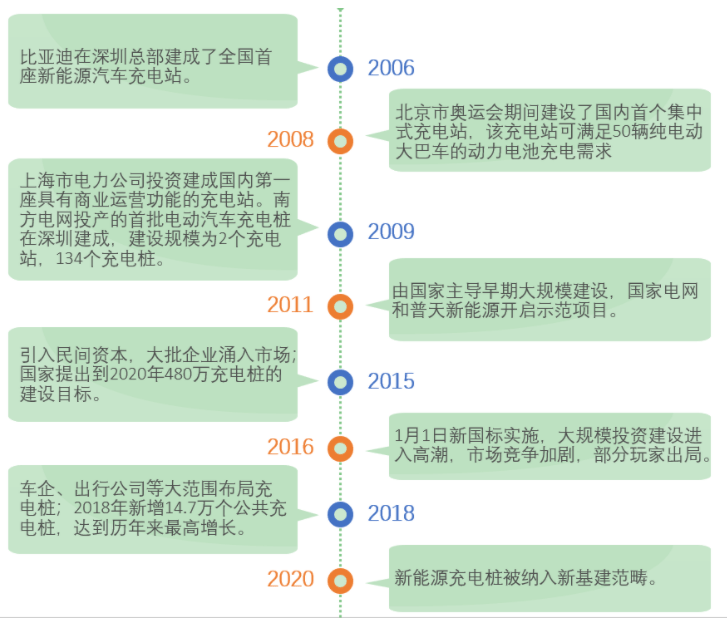

从2006年比亚迪在深圳总部建成首座新能源汽车充电站为起点,到奥运会期间为大巴车充电;

从2011年由国家主导早期大规模建设,到2015年10月,国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,发改委发布《电动汽车充电基础设施发展指南(2015-2020年)》,明确提出计划到2020年新增集中式充换电站超过1.2万座,分散式充电桩超过480万个;

从2016年实行新国标后的大规模投资,到2019年有企业宣布实现盈亏平衡,2020年新能源充电站被列为新基建。

新能源充电桩在国家政策的支持推动,以及行业的变革下,似乎发展的如火如荼。

无论怎么看,新能源充电桩乘着新能源汽车的风,无疑都是那最美丽的风口。但如果剥开了看,或许还有许多座山要翻越。

以下是充电桩行业发展历程及标志性事件:

一、为什么要做新能源充电桩?

回答这个问题前,先抛开新能源汽车和充电桩相关的话题,让我们看看能源的事情,毕竟没有能源,什么交通工具以及相关的设施都不好使。

近些年能源领域的主要话题之一是能源转型,能源转型简单地说是能源结构的转型,即我们消费各种能源比例的调整。比如最早人们使用的能源是木头和煤炭,之后是石油和天然气,以及现在发展趋势好的风光等可再生能源。

能源转型的原因主要一是环境因素,从这些年国内大气污染,PM2.5等问题,引发中央和社会高度关注。二是气候问题,很多人把环境和气候问题混为一谈,气候问题主要是二氧化碳等温室气体排放的控制,就像煤电机组虽然都做了超低排放改造,但超低排放指的是氮、硫、灰尘及重金属等污染物排放,二氧化碳并不在超低排放之列。

如果说前两个原因跟大家的健康和长远利益相关,那么后两个原因则与近期的、经济的利益相关。第三个原因是中国全球第一的温室气体排放量在国际上形成了巨大的谈判压力,因为煤炭燃烧是形成温室气体的主要来源,而截至2019年底国家统计局公布的数字,我国能源结构中原煤占比达68.8%。第四个原因与经济利益相关,且都与技术相关。在供给端,随着技术发展,可再生能源的成本大大降低,比如太阳能的光伏电池和模组近10年跌了80%,风力发电的风电涡轮机降低了30%-40%。而在消费端,电动汽车技术的发展,尤其是电池技术带来的成本下降,使得交通领域对内燃机汽车的替代性大大加强。

后两个原因再进一步的讲,其实与经济、政治和安全有密切关联。国际评论里常有“石油地缘政治”,即石油不是简单一般意义上的商品,而是特殊的战略物资,是大国战略博弈的筹码。如果常关注油价、石油输出国组织等新闻,就知道石油价格的波动牵涉到许多国家的经济收入和政治稳定。而交通运输行业是石油消费的主要领域,因此电动汽车对石油业今后的发展影响非常大。

形容中国能源结构常用的“富煤、贫油、少气”,揭示了我国的能源困境,而为了破此资源禀赋的局,就决定了我们必须进行能源转型。党的十九大提出要向高质量能源发展,即需要清洁、低碳、安全、高效的能源。

说了这么多能源转型的事情,其实就是想以整个能源发展的大局势来重新审视新能源汽车以及新能源充电桩的发展。尽管过去几年,无论从用户使用体验欠佳,到企业新能源汽车骗补贴,再到不少充电桩企业退出市场的消息总是频上热点,以致很多人认为新能源汽车相关产业问题前途未卜,但如果不从更高维度理解新能源汽车在中国能源转型中的作用,不看到技术发展带来的趋势,那么我们就难以坚定的向前迈步。

正所谓天下大势,浩浩汤汤,顺之者昌,逆之者亡。

二、充电桩的窘境

2020年新年的春运,广东清远交警发布了一则通知:许广高速清远段发生多起因新能源汽车电量不足抛锚导致路面拥堵的情况。

影响里程的因素无非是电池技术,或者是高密度充电桩网络。先有车还是先有桩,是一个典型的鸡生蛋蛋生鸡问题。

现阶段,市面上主要由交流桩和直流桩两种充电桩类型构成。

交流充电桩的特点是技术成熟、壁垒低、建设成本低,但充电效率较低,适用于长时间充电的应用场景。交流桩对电网改造要求低,可直接接入220V 居民用电线路,目前主流单桩功率为3.5kW 和7kW,其中公共交流桩充电功率以 7kW 为主,单桩价格在2000 元左右。私人桩对充电失效要求相对较低,居民区对电网改造流程复杂,目前基本全部为成本优势突出的交流桩。

直流充电桩的特点是功率高、充电快,但技术复杂且成本高昂,适用于专业化集中运维的场景。直流充电桩输入电压为380V,功率通常在60kW 以上。对电网要求较高,需建设专用网络,以及需配备谐波抑制装置等设备,因此多配备于集中式充电站内,由运营商统一管理。直流桩需要大体积变压器和交直流转换模块,制造安装成本约0.8 元/W,110kW 直流桩总价超过8 万元(不含土建)。

充电桩的增长直接影响了电动车规模,专门衡量二者关系的指标叫“车桩比”。比值越低表示充电桩的供给就越充沛,新能源充电就越便利。

据公安部统计,截至2020年6月,全国机动车保有量达3.6亿辆,其中,汽车保有量达2.7亿辆,占机动车总量的75%;摩托车保有量达6,889.6万辆,占19.14%。新能源汽车保有量417万辆,与去年年底相比增加36万辆,增长9.45%。

根据中国充电基础设施促进联盟(EVCIPA)统计,截止2019年底,公共桩合计51.59万台,其中交流桩30.12万台,直流桩21.47万台;私人桩合计70.267万台,其中交流桩70.266万台,直流桩13台。充电桩总计121.86万台。

尽管2015年印发的《电动汽车充电基础设施发展指南(2015-2020 年)》中提到的建设目标是,到2020 年新增集中式充换电站超过1.2 万座,规划车桩比基本达到1∶1。但从目前数据看,新能源车与公共充电桩的比例为7.4:1,加上私人充电桩的综合车桩比为3.5∶1,与规划目标比较仍相差甚远。

无论是从大趋势,还是从国家的政策补贴,充电桩行业都是积极发展的朝阳产业,而现实情况是充电桩可能并不是一门好生意。充电桩运营商的盈利主要来自服务费、电力差价、补贴、增值服务等几个方面,其中收取充电电费和服务费是大部分运营商最基本的盈利方式。充电桩前期投入成本高、投资回收期又长、充电桩使用率低,所以市面上的充电桩运营企业大部分处于亏损状态。据报道,目前仅有充电桩行业的龙头特锐德表示充电桩业务“特来电”,跨过了盈亏平衡线,且也有许多人表示质疑。

充电桩盈利的核心因素是利用率,即每天有多少时间是为电车充电的。没有车充电,就没有收入来源。光大证券数据显示,要达到典型的60kW直流桩和7kW交流桩的盈亏平衡点时的充电利用率,分别需要 8.29%(1.98小时/每天)和 8.12%(1.95小时/每天)。

影响充电桩利用率的因素主要有以下几个:

用户体验差。电动汽车的车主常看到周围都是充电桩,但充不到电的窘境。充电桩经常被燃油车霸占停车,或者充电桩故障,或者是排队等候时间较长。因此就造成了未避免没电,要提前很多里程找充电桩的窘境,很有可能找了几个地方都充不到电。能不能充电有时候就跟抽奖一样。由于充电桩运营商的APP独立运作,用户充次电要下各种app,根据艾瑞咨询报告,76.7%的用户手机中不仅只有一款充电桩APP,用户平均要安装2.4个充电桩APP才能满足充电需求。

交流慢充桩影响。前期充电桩运营商为了抢市场,跑马圈地,大幅建设交流慢充桩,慢充桩平均需要8小时才能充满一辆新能源乘用车,效率低下导致这部分充电桩的利用率低。这点从统计数据上也可以看出。

选址问题。部分充电桩因成本的原因选址在较偏远的地区,铺桩点和城建、交通、电网互相匹配性不好,为找桩把车开到野外的段子就是这种情况的真实反馈。

利益机制问题。停车费要高于充电费,物业更关心车位有没有停满,充电费的那点分成根本不够看,因此有桩的车位也常被燃油车占据。在利用率的问题上,充电桩甚至都拿不出点让物业来配合的“利益诱惑”。

另一方面影响充电桩生意的就是服务费,在服务费这块,由各地政府和发改委自行制定,上限定的死死的。从目前多省市的公告和政策来看,充电服务费有持续下降的趋势。

三、机遇和风口

在充电和电池技术达到更高指标前,弥补市场缺口的可能是新的商业模式和管理。就如同从功能机到智能机,我们曾习惯功能机的换电池,几天充次电到现在智能机的一天充几次电,如果带来了百倍之利,那么手机使用时间也是可以妥协的。

一篇报道充电桩困难的文章里提到这么一位用户的体验或许能给行业有些启发。

住在布吉的许先生最近几个月基本上都会开车去泥岗村这家充电站充电,虽然离家不近,但是她感觉有管理,有维护,没占位是促使自己青睐于来此充电的主要原因。这附近类似这家有专人维护管理的充电站,还有一个在原布吉农批市场那边,不少车主们都是因为口碑,专门驱车来这两家充电。”

“名气大了,口碑效应有了,来充电的车也变得过多了,经常会排长龙。”许先生表示,尽管最近来这里充电总是会排很久,但是毕竟心里踏实,比起看着充电地图四处跑,结果却“扑空”要好很多。

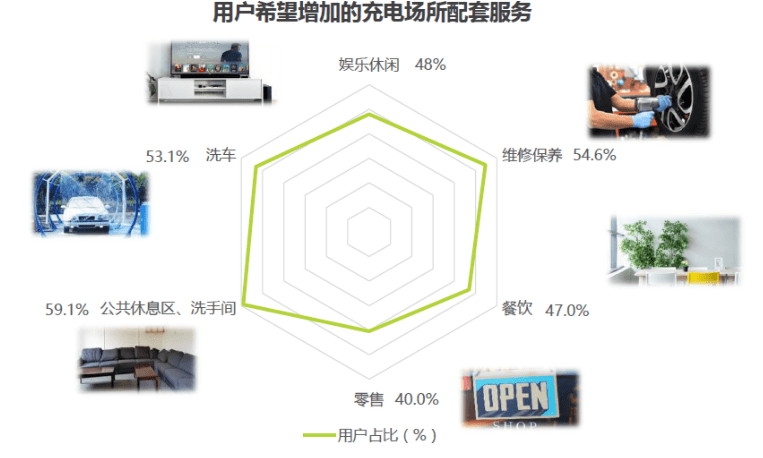

充电站其实充满了想象空间,由于车主充电时间较长,部分公共充电场所附近没有配套设施极大程度上影响了车主的充电体验。根据艾瑞咨询的统计,59.1%的用户最希望加增的是公共休息区,其次的需求是54.6%的用户希望可以在充电站附近进行日常的维修保养,还有洗车、休闲娱乐、餐饮、零售等需求也都很高。

这些需求点其实都能带来很多的汽车后市场服务以及相关服务。因此具有很大的发展空间,这可能对充电桩企业的整合能力提出了更高要求。

另一方面,在新基建模式里,充电桩不再只是冷冰冰的桩子,还有可能是车联网信息流的重要接口。通过把充电桩与通信、智能电网、云计算、车联网等技术结合,一方面可以利用大数据优化充电桩位置布局,增加可能的增值服务,提高利用率;另一方面可以帮助用户更精准的合理的安排充电时间,这同时也可以作为需求侧相应的应用,平滑电网负荷曲线,提高经济效益。

享能汇曾与华东的几家充电桩运营商沟通过,运营商A说,我们暂时只在批发市场里交易,终端用户的电价就是用目录电价,但听说不少省份都在推广需求侧响应实时电价的充电服务,政策允许我们参加的时候,我们肯定会对现货价格敏感起来;运营商B说,我们自己知道,做充电桩运营,用电特性和电网走得更近,所以我们真希望参与到跨区售电和分布式储能项目里去,把EMS玩起来。