利用率,充电桩运营商永远的心病

充电桩运营端称得上是整个产业链的核心环节,选址、建造、运营、管理充电站,既需要大量的资本开支,也需要相应的管理水平。

在充电站运营的行当里,规模是王道。谁手上运营的桩够多,谁就牢牢占据市场龙头。经历了多年的跑马圈地和资本投入,充电桩运营市场的份额基本稳定,行业的集中度相当高。

根据 EVCIPA 数据,截止 2019 年底,公共充电桩运营数量超过1万台的充电运营商共有八家。八大运营商充电桩运营数量超过46万台,占比达90.17%。

前期砸了钱下去,运营充电桩靠什么收回成本实现盈利呢?就目前来看,充电桩运营商的盈利主要从服务费、电力差价、补贴、增值服务等几个方面来。其中收取充电电费和服务费是大部分运营商最基本的盈利方式。可问题是,由于充电桩前期投入成本高、投资回收期又长、充电桩使用率低,所以市面上的充电桩运营企业大部分处于亏损状态。

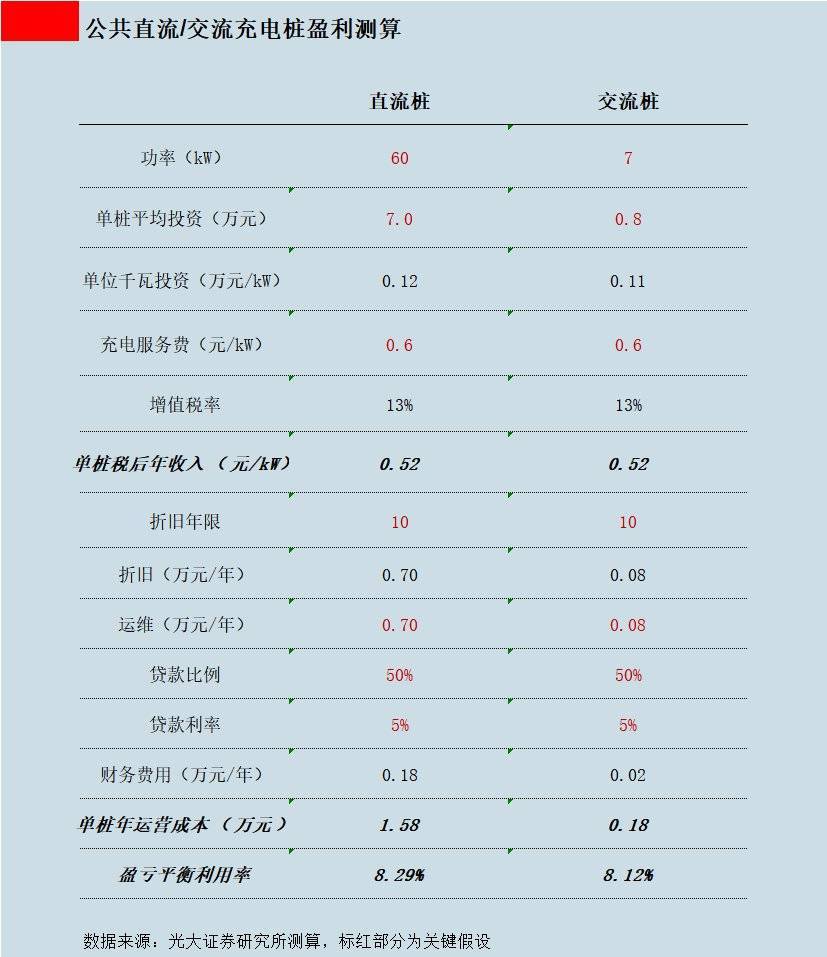

用一个模型就能看清楚充电桩运营环节盈利难的核心根源。光大证券专门做了个分析模型,测算了60kW的直流快充桩的回报周期,以6万元的单桩成本来测算,根据各地的指导价取0.6 元/kW的充电服务费。单桩利用率为 5%,即每天使用1.2 小时,投资回收期需要3.8 年,要再算上虑运维、土地、建设等其他成本,这个期限还要被拉得更长。

问题的关键就在于充电桩的利用率。

光大证券数据显示,要达到典型的60kW直流桩和7kW交流桩的盈亏平衡点时的充电利用率,分别需要 8.29%和 8.12%。然而,即便是新能源电动车普及度较高的上海,今年3 月直流/交流充电桩利用率也仅为 3.59%/1.40%,要想盈利差的还不是一点半点。深港证券也提到,2019 年我国各地区充电桩利用率只有陕西达到 15%,其余地区利用率均在 10%以下,北京、上海利用率仅 3%、2%。

为什么充电桩的利用率上不去呢?

一是前期充电桩运营商为了抢市场,跑马圈地,快吃萝卜不洗泥,大幅建设慢充桩,慢充桩平均需要8小时才能充满一辆新能源乘用车,效率低下导致这部分充电桩的利用率低。

二是部分充电桩因成本的原因选址在比较偏远的地区,铺桩点和城建、交通、电网互相匹配性不好,为找桩把车开到野外的段子就是这种情况的真实反馈。

三是因为停车费要高于充电费,物业更关心车位有没有停满,充电费的那点分成根本不够看,因此有桩的车位也常被燃油车占据。在利用率的问题上,充电桩甚至都拿不出点让物业来配合的“利益诱惑”。

要补充一点,车主充电体验也一直上不去,运营商各自为战,搞了各自的应用系统,用户充次电要下各种app,下载注册 充电缴费一套流程下来搞的身心俱疲。

利用率提不上去是一一块心病,服务费运营商们收的也不自由。在服务费这块,由各地政府和发改委自行制定,上限定的死死的。从目前多省市的公告和政策来看,充电服务费有持续下降的趋势。