新能源汽车与充电桩行业平稳恢复 优胜劣汰加剧

2020年上半年,受全球宏观经济低迷影响和新冠肺炎疫情冲击,新能源汽车产销量被迫下降,充电基础设施同步呈现低速缓增的状态。

中汽协统计,2020年1-4月,新能源汽车产销完成20.5万辆,同比分别下降44.8%和43.4%,虽然5月环比有所增长,但同比下降仍达25.8%和23.3%。充电基础设施1-5月份增量为8.0万台,同比下降52.1%。

一方面,新能源汽车新增用户大幅减少,给充电桩持续盈利带来障碍;另一方面,充电桩行业自身产业链受到经济影响,整体经营和生存艰难,很多中小企业甚至倒闭关门。

仅以北京为例,行业人士透露,经过疫情“洗礼”,原本市场尚有几十家充电运营商企业,但是到目前为止,只有约20~30家规模以上平台还在经营,其余将近一半的企业老板被迫转行退出,而且多数都是小规模。这也与全行业的变化成正比,到2020年初,行业已有50%的经营者彻底退出。

“上半年的影响还是挺大的。”中国电动汽车充电基础设施促进联盟主任张帆表示,受整体环境影响,今年充电桩大幅增长的可能性不大。据他介绍,与往年相比,多数运营商在今年上半年没有新建桩体的计划,甚至表示能维持好现状就已经不错。随着总理讲话和联防联控机制等会议接连对新能源汽车消费的鼓励和部署,五一之后,充电桩市场情况才逐渐好转起来。

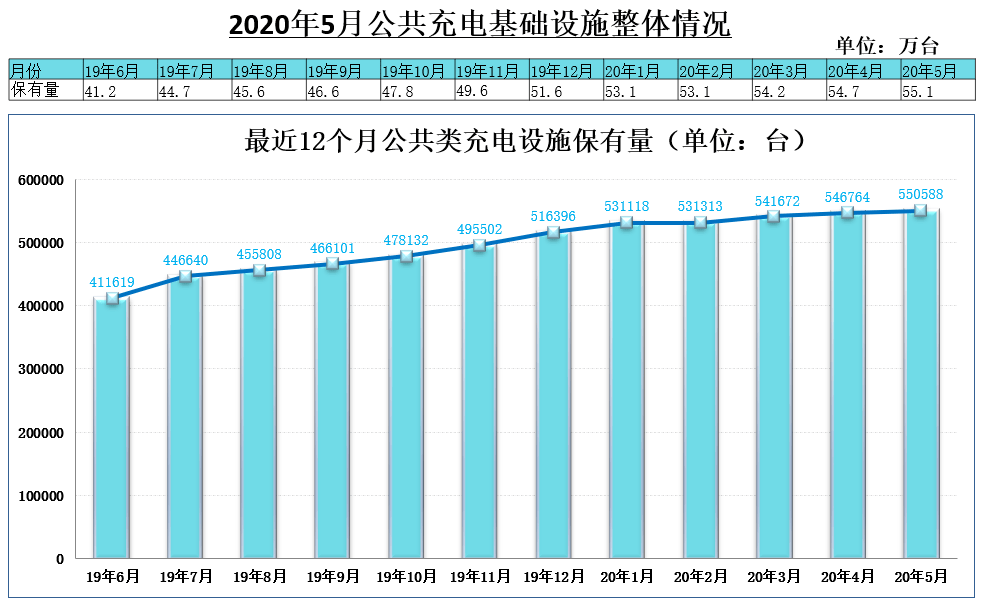

该机构发布最新数据显示,截至5月,全国充电基础设施累计数量129.9万台,同比增长33.1%。成员上报公共类充电桩55.1万台,其中交流充电桩32.1万台、直流充电桩22.9万台、交直流一体充电桩488台。从2019年6月到2020年5月,月均新增公共类充电桩约1.2万台。

自2015年开始,充电桩进入发展快速道,一度吸引众多参与者入局,2017年大小企业累计超过1000家。但由于行业投入大、运维成本高、使用率普遍较低等原因陆续被迫退出,代表企业如容一电动科技等。同时,特来电、星星充电等龙头企业经过长期的布局和持续投入,逐渐扭亏为盈,占据行业头部位置。

中国电动汽车充电基础设施促进联盟披露,截止到2020年5月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电(15.7万台)、星星充电(13.2万台)、国家电网(8.8万台)、云快充(4.1万台)、依威能源(2.5万台)、上汽安悦(1.9万台)、中国普天(1.4万台)、深圳车电网(1.3万台),仅此8家运营商的桩数便占总量的88.8%,公共充电基础设施运营商集中度较高。

“充电桩过去一直是简单的跑马圈地模式,现在逐渐站在了车主、用户的角度考虑问题,解决如何更方便安全的充电,让用户体验更好。”中电联标准化管理中心主任、电动汽车与储能分会副会长刘永东近日接受媒体采访时表示,这也意味着,中国充电桩正在经历从量变到质变的跨越过程。

“充电桩当前需要做好一些基础工作,比如桩的更新换代。实际上,充电桩早期选址的位置都不错,但是经过两三年的技术迭代,可能性能跟不上,需要加速调整升级,以保障用户使用效果。”全国乘用车联合会秘书长崔东树表示,新能源汽车还在发展过程中,充电桩作为配套设施需要自我沉淀,跟上需求用户的需求。