电动汽车充电桩,万亿“蛋糕”的诱惑,您心动了吗?

看似前景光明的充电桩行业实则也在暗潮涌动。股市危机,石油下跌,疫情蔓延,种种不利因素影响之下,全球汽车市场暂时陷入了一片黑暗之中。不过对于中国新能源市场而言,却在这萧瑟的大环境之下迎来了“新光明”。

就在近日,中央政治局常委会上“新基建”一词被再次提及,而其未来具体发力的板块包括:5G基站建设、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网七大领域。在这其中,新能源汽车充电桩的赫然在列,再次激发了资本与行业对于该细分市场未来前景的押注与看好。

其实必须承认,当下全球“电动化”转型的趋势已然无法逆转,据国际能源署统计,2017年全球电动汽车销量超过122.3万辆,较2016年增长58%,预计到2030年全球电动汽车保有量将达1.25亿辆。而中国2017年新能源汽车销量77.7万辆,同比增长53.3%。2018年新能源汽车汽车交付量超过100万辆,到2019年虽然受补贴退坡影响,增幅略有放缓,但是这一数字仍然超过120万辆。

同时,截止去年年末,我国新能源汽车保有量已经达到381万辆,全球份额占比49%,已经成为全球第一大新能源汽车市场。所以在如此之大的全年销量与不断增加保有量的加持下,新能源行业对于充电桩的需求也在不断攀升。因此,总体来看“新基建”的出炉对于中国充电桩行业而言,更像一种指明路线的“风向标”。不过在此之前,该细分板块仍然不可避免的经历了一段混乱的蒙眼狂奔阶段。

野蛮生长的“弊端”

一个崭新领域的发展总是伴随各种困境,看似蓬勃发展的充电桩行业在实际的发展过程中,实则多了一丝野蛮生长意味,这也为其带来不小的弊端。回顾历史不难发现,从2014年起,市场政策开始逐渐倾向于支持新能源基础设施,投入巨大资源发展充电桩等服务配套。

而在之后的2015年,作为中国新能源市场强势崛起的一年,对于充电桩行业的影响与促进同样明显。同年11月,由国家发改委、国家能源局、工信部、住建部四部委联合颁布了《电动电动汽车基础设施发展指南》,规划了未来几年内国内充电桩的发展,并计划到2020年新增分散式充电桩超过480万座,以满足新能源汽车的充电需求。

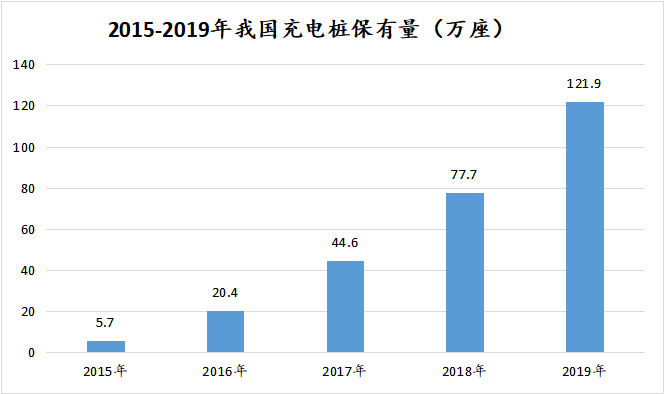

一时之间,各路国营、私营资本纷涌而至,掀起了一阵充电桩基建热潮。据不完全统计,截至2015年底,我国公共类充电设施保有量已达到5.7万座。而到去年年底,这一数字已达到121.9万座,增长近21倍,车桩比例也从之前的7.84:1提升至3.1:1。

不过疯狂增长的背后,弊端也在逐渐显现。“在建设充电桩时,很多企业考虑的不是把桩建到最需要的地方,而是先把桩建起来再说。赶着财政补贴的窗口,只要建一个充电桩就可以拿到一个充电桩的补贴,至于建在哪里、效益如何反倒成了其次。”为了快速占领市场,很多充电桩厂家入局时并未过多考虑用户的实际需求,而是选择外放形投放。同时,因为相关补贴的存在,“为补建桩”成为了许多企业的主要目的。

所以颇为讽刺的是,虽然目前我国充电桩保有量位居世界第一,但是公共充电桩使用率只有15%左右。很多时候,专用充电车位只能沦为燃油车停车场。同时,公用充电桩的使用质量参差不齐也是影响消费者使用的因素,在很多三四线城市,因为长久无人使用,公共充电桩的效率与质量已经无法保障,甚至会造成充电车辆的损坏。

一边伴随充电桩数量的激增,一边却是使用率的严重不足,对于中国充电桩行业而言,出台行之有效的措施与规定改善这一现状,已然刻不容缓。另外,共享互通理念的缺失也是目前充电桩行业的“痛点”之一。

简单来说,虽然目前我们拥有众多充电桩运营商,但是它们之间并未很好的实现数据共通,付款方式的不同、充电方式的不同导致了用户在使用充电桩过程之中的极大不便。而且截至目前,据了解行业之中仍然没有一家公司能够整合全部充电桩运营商的数据。缺少统一标准、统一网络,这对该行业的共同繁荣极为不利。

此外,作为一个前期高投入的全新领域,充电桩市场的盈利拐点迟迟没有到来,也是“劝退”许多厂家的关键因素。据了解,截止2019年已有50%左右的公司先后退出了这一行业,仍有30%的企业挣扎在盈亏平衡线上。

整体来看,中国充电桩行业从2015年的野蛮生长,到2019年的逐渐趋于冷静,过程之中所暴露出的各种“弊端”愈发繁多。至于下一阶段,想要该细分市场真正实现从“量变”转为“质变”,仍然需要从根本解决上述痛点、寻求变革开始。

“新基建”带来了什么?

不可否认,此刻虽然我国充电桩行业已经初具规模,但是由于一些不利因素的制约,好似陷入了发展的“瓶颈”阶段。那么不禁反问,“新基建”的到来究竟能为这一行业带来什么影响?有着怎样的意义?将充电桩纳入“新基建”,并将其放到与5G基站、人工智能相同的高度,无疑是对该领域注入的一针“强心剂”。而提振信心,引发资本与企业对于未来的无限憧憬,想必就是“新基建”到来的最大意义。

众所周知,早在十三五期间,国家就已明确充电桩行业的具体发展目标:“到2020年末,车桩比例达到1:1。”换言之,未来中国新能源乘用车保有量累计增加多少,充电桩所对应的建设量就需达到多少。那么根据中国电动汽车百人会理事长陈清泰预测,到2030年电动汽车的销售会突破1500万辆,保有量会突破8000万辆。如果届时具体结果真有他所预测的这般乐观,那么按照车桩比例1:1来计算,整个新能源市场需要的充电桩数量也是8000万座。

而这“8000万座”充电桩带来的巨大量级市场,预计未来十年内将会催生出一个市值超万亿元的诱人“蛋糕”,而追逐由它所形成的全新“风口”,也是目前众多资本与企业纷纷入局的主要原因。况且,由于整车补贴退坡,中国新能源销量已经出现连续多月的同比下滑。相较之下,欧洲部分国家亦如德国由于新能源补贴的不断提升,其销量出现了井喷式增长。

根据此前研究机构麦肯锡出具的一份报告显示,2020年德国将会生产超过100万辆新能源汽车,到2021年这一数字将增至170万辆,反超中国市场。所以想要继续维系世界新能源产销榜首位置,充电桩等配套基础设施的大力发展,对于提振新能源销量同样有着促进作用。

不过至于未来,看似前景光明的充电桩行业实则也在暗潮涌动。因为随着各路资本的重新入驻,这一行业必将迎来重新洗牌。预计后续相关政策的扶持将会更加趋于头部企业,而对中部及末尾企业而言,在其规模与技术储备并不占优的情况下,生存状况只会愈发糟糕,优胜劣汰之感将会更加强烈。况且,还有那些仍未入局、想要进场分得蛋糕的“新玩家”,充电桩市场留给它们的机会正在变得寥寥无几,一场“大战”一触即发。