专家详解“新基建”:未来十年,中国充电桩预计形成万亿元市场

3月4日,中共中央政治局常务委员会召开会议,要求加快5G网络、新能源汽车充电桩、数据中心等七大新型基础设施建设进度。

工业和信息化部运行监测协调局特聘专家孙会峰表示,新能源汽车充电桩纳入新基建,将成为国家基础设施建设的重点,截止2019年12月中国充电桩保有量达到121.9万台,车桩比约为3.4:1,远低于《电动汽车充电基础设施发展指南(2015-2020)》规划的1:1。

工信部于2019年末发布的《新能源汽车产业发展规划(2021~2035)》征求意见稿指出,计划到2025年,新能源汽车销量占比达到新车销量的25%。孙会峰预计,到2030年,中国新能源汽车保有量将达到6420万辆,根据车桩比1:1的建设目标,未来10年,中国充电桩建设仍然存在6300万的缺口,预计将形成10,253亿的充电桩基础设施建设市场。

孙会峰介绍,2019年全国充电量约为71亿kWh,仅占全国总用电量的0.12%,对电网冲击较小;预计到2030年,新能源汽车全年充电量将达到975亿kWh,占全国用电量占比将达到1.3%,快充桩主要集中在白天集中充电,巨大的充电功率将为电网带来较大的负荷波动。“慢充为主,快充为辅”更适合大面积推广建设。

中国充电桩建设加速,总量仍显不足

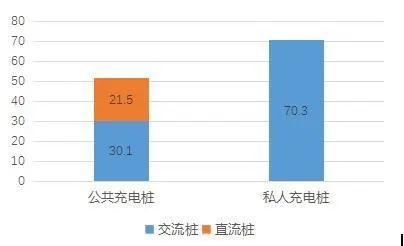

孙会峰指出,根据有关统计数据,2019年全国充电基础设施增量为41.1万台,同比增加18.1%,新增新能源汽车与充电桩车桩比达到2.9:1。截止2019年12月中国充电桩保有量达到121.9万台,其中公共充电桩51.6万台,私人充电桩70.3万台,车桩比约为3.4:1,仍远低于《电动汽车充电基础设施发展指南(2015-2020)》规划的1:1。

图 1 2019年中国公共充电桩与私人充电桩保有量(万台)

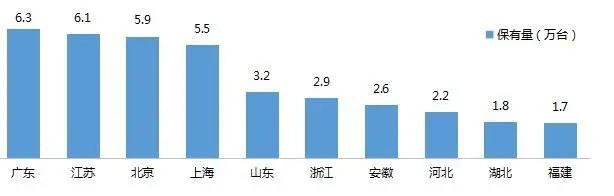

他介绍,从充电桩区域分布看,广东、江苏、北京、上海充电桩保有量较高,均高于五万台,其后是山东、浙江、安徽等地区,全国TOP10地区建设的公共充电桩占比达73.9%。

图 2 公共充电桩保有量Top10地区

孙会峰表示,2019年,中国新能源汽车销量达到120.6万辆,连续两年超过百万辆,新能源汽车销量占整车总体销量的4.7%。虽然由于种种原因,2019年新能源汽车销量出现了小幅度下滑,但新能源汽车销量趋势总体向好。

除国内整车企业大力推动新能源汽车发展外,国际各大汽车集团也开始加速向新能源转型。例如,大众集团计划在未来十年里推出70款电动车型,电动汽车销量实现2200万;奔驰计划到2030年,电动车型将占乘用车新车销量一半以上份额。汽车行业整体看好新能源汽车发展态势,消费者对新能源汽车的认可度也在快速提升。

工信部于2019年末发布《新能源汽车产业发展规划(2021~2035)》征求意见稿指出,计划到2025年,新能源汽车销量占比达到新车销量的25%。

孙会峰预计,到2030年,中国新能源汽车保有量将达到6420万辆,根据车桩比1:1的建设目标,未来10年,中国充电桩建设仍然存在6300万的缺口,预计将形成10,253亿的充电桩基础设施建设市场。

图 3 新能源汽车保有量与充电桩保有量对比

“慢充为主,快充为辅”更适合大面积推广建设

孙会峰介绍,直流快充桩具有充电速度快、利用率高的特点,新能源汽车车主的认可度高,也是各大充电运营商优先选择建设的类型。

首先,从运营角度来看,直流快充桩建设成本较高(约为交流慢充桩的30~80倍),扩大规模为建设方带来巨大的资金压力。

其次,从能源供应角度来看,2019年全国充电量约为71亿kWh,仅占全国总用电量的0.12%,对电网冲击较小。预计到2030年,新能源汽车全年充电量将达到975亿kWh,占全国用电量占比将达到1.3%,快充桩主要集中在白天集中充电,巨大的充电功率将为电网带来较大的负荷波动。

最后,从用户角度来看,优先采用快充主要是因为充电基础设施不足,在充电桩普及的条件下,停车即充电更为方便,更加符合大多数人的用车习惯。因此,未来扩大充电基础设施建设,将遵循““慢充为主,快充为辅”的原则,调整充电桩类型比例,慢充桩逐步提升到80%以上,快充桩仅用于公交、物流等特殊应用以及高速公路等场景的应急补电。

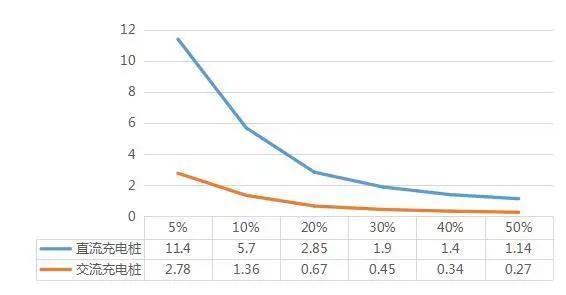

孙会峰指出,分析充电桩项目的投资与运营情况可以发现,充电桩的投资回收期与充电桩的使用率关系密切。

对于交流慢充桩来说,使用率为5%的情况下,回收期需要近3年,若提升使用率到30%(每天充电8小时),则投资回收期被缩短到半年以内。这个情况对于直流快充桩表现更为明显,在使用率为5%和30%的情况下,投资回收期分别为12年和2年。提升充电桩使用率将大幅度缩短充电桩的投资回收期。

新基建中指出的新能源汽车充电桩不仅仅是传统的充电桩,“新”代表新的数字化技术是指充电桩与通信、云计算、智能电网、车联网等技术有机融合。新基建的目的在于利用新技术来提升基础设施的利用效率,提升充电桩的使用率直接提升了充电桩行业的盈利能力。

图 4 充电桩的投资回收期与使用率关系

梳理新能源汽车充电桩产业链、分析行业发展趋势,孙会峰认为,充电桩行业具备三大投资机会:

第一、产业价值向运营环节转移,龙头企业优势明显。充电桩技术门槛不高,产品差异化程度不明显,应用市场的开拓尤为重要。运营领域的龙头企业有效链接客户需求,开拓新市场,成为拉动行业发展的主导企业。并且龙头企业的规模化效应优势正在逐步凸显,通过技术手段有效提升充电桩使用率,持续扩大优势地位。产业价值链正从上游设备逐步向中游运营领域转移,而运营领域的行业龙头最具投资价值。

第二、基于充电数据的后服务市场或将成为下一个风口。传统的充电桩的运营收入以充电服务费为主,收入来源单一且增长空间有限。充电桩在充电的同时可以获得大量数据,例如新能源汽车电池信息、用户用车习惯、车辆分布等数据,通过挖掘数据价值对外提供二手车评估、用户画像、商圈规划等增值数据服务,有望打造一个更大的后服务市场。

最后,地方政府应优化传统基建建设模式,高度重视数据、运维等软性层面建设。传统基础设施建设重建设轻运维,充电桩作为新基建,除硬件建设外,后期的运维更为重要。充电基础设施之外的云端管理平台、运维平台、大数据平台等数据平台建设和运维服务体系建设成为发挥新基建价值的重要保障。政府层面应该优化传统的基建模式,将建设重点转移到数据、运维等软性层面上来。